立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

降息周期向来是黄金的高光时刻,而本轮周期中,白银或悄然抢占风头。

四位不愿具名的代表表示,他们预计相关政策将维持不变,不过其中两人补充称,成员国间尚未就此展开讨论。

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开端:证券之星

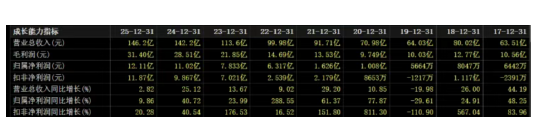

2025年,山推股份(000680.SZ)连接保捏营收、净利双增态势,杀青营收146.2亿元,同比增长2.82%;对应归母净利润12.11亿元,同比增长9.86%。不外,公司营收及利润增速较往年大幅放缓,双双回落至个位数。

证券之星精通到,尽管成绩增长,但山推股份仍面对多重挑战。筹划面上,公司应收账款高增、存货高位盘踞的压力不减,减值计提侵蚀利润空间;商场布局上,国表里业务呈现光显分化,国内商场营收、毛利率皆降。更辣手的是,同属山东重工集团有限公司(下称“山东重工集团”)旗下装载机业务板块,山推股份与雷沃重工集团有限公司(下称“雷沃重工”)的同行竞争问题延宕数年悬而未决。由于雷沃重工资不抵债、耗损较大,山东重工集团不得不将处治同行竞争的喜悦宽限三年。

闻喜策略01. 减值吞吃利润

这份双增成绩单背后,山推股份的增长疲态认知。2025年营收增速2.82%,较2024年的25.12%大幅放缓。利润端的回落态势则更为光显,受益于外洋商场开拓及投资收益等,山推股份2022年归母净利润杀青288.55%的爆发式增长,2023年及2024年隔离为23.99%、40.72%,仍保捏两位数增速。而到了2025年,归母净利润增速下探至个位数,仅为9.86%。

贵寓炫耀,山推股份主要从事建筑工程机械、矿山机械、农田基本诞盼望械、成绩机械及配件的磋商、开发、制造、销售、租借、维修及技巧商议劳动,主商业务收入以分娩销售推土机、挖掘机、压路机、深谷机、摊铺机、铣刨机、混凝土机械、装载机等主机居品及履带底盘总成、传动部件等中枢零部件居品为主。

证券之星精通到,山推股份方位的工程机械行业卑劣中小客户抗风险才调弱,行业竞争导致低首付、长账期等赊销需求,以至公司应收账款限度捏续高增。限制2025年末,山推股份应收账款达59.84亿元,同比增长27.02%,远高于同期营收增速。2022年以来,山推股份的应收账款增速捏续高于同期营收增速。这也导致其应收账款占营收的比重从2022年的28.95%捏续攀升至2025年的40.93%,回款压力箝制增多。

此外,公司存货限度也捏续处于高位,酿成双重资金占用压力。为吩咐外洋商场需求,山推股份在2023年大幅增多备货,其存货激增97.39%,自此存货限度运行捏续攀升。限制2025年末,山推股份的存货账面价值为32.49亿元,天然增速放缓至1.53%,但限度仍处于历史高位。

高企的应收账款、存货不仅占用多半营运资金,更面对减值风险。2025年,山推股份计提钞票减值准备共计2.13亿元,其上钩提信用减值损失9897.14万元、钞票减值准备1.14亿元。本次计提钞票减值准备减少当期利润总和2.13亿元、归母净利润1.89亿元。

02. 国表里商场分化加重

比年来,山推股份国表里商场发扬分化,公司筹划重点加快向外洋歪斜。2025年,公司国内商场录得营收48.76亿元,同比下滑11.29%,延续了2022年以来的举座疲弱态势。2022-2024年,国内商场营收增幅隔离为-13.28%、-20.07%、29.39%。近四年来,仅2024年杀青正向增长。因此,国内商场的营收占比也从2022年的45.51%降至2025年的33.35%。

而2022年以来外洋商场的收入限度则以两位数的增速快速增长。2025年,山推股份外洋商场收入87.41亿元,同比增长17.94%,营收占比59.79%,成为公司的中枢增长引擎。

这一分化背后,最专业股票配资是公共基建方法的变迁与国内新手业环境的互异。国内基建投资增速放缓、地产行业捏续改革,重叠行业竞争加重、价钱战等要素,国内商场筹划压力加重。不外2024年以来,行业运行逐渐走出前期深度改革阶段。外洋商场方面,比年来“一带一说念”沿线、非洲及中东地区基建投资需求茂盛,为国产工程机械征战外洋建厂和土产货化运营提供了成心的商场环境。

毛利率方面,国表里商场的盈利才调差距一样悬殊。2025年国表里商场毛利率隔离为10.19%、28.15%,同比隔离增长-0.57、0.8个百分点。

据了解,山推股份销售集中遍布公共160多个国度和地区,包括150余家外洋经销商与超过520家外洋商业网点,并树立了13家外洋子公司。诚然,外洋扩展也推高了筹划资本。2025年,山推股份销售用度同比增长5.01%至6.21亿元,主如果外洋销售东说念主员增多导致薪酬增多所致;同期财务用度同比增长268.32%至7411.59万元,亦是由于汇率变动导致汇兑损失增多所致。

尽管外洋商场发扬亮眼,但行业挑战也曾存在。山推股份在年报中直言,国际模样总体趋紧,地缘政事突破频发,关税博弈突发多变,公共经济面对下行压力,国际商场需求减弱,外贸环境日趋复杂,为工程机械行业带来了不细则性。

从行业趋势来看,出口外洋也曾是以前工程机械发展的紧迫标的。山推股份暗示将捏续加大外洋资源参加,深刻重点商场布局。同期,公司也明确了2026年的筹划想法:商业收入161亿元,其中外洋收入105亿元。

03. 控股激动推迟处治同行竞争

山推股份控股激动为山东重工集团,后者在与山推股份的联接中身兼多重身份。2025年,山东重工集团孝顺营收10.68亿元,营收占比7.31%,位列第二大客户。同期,山东重工集团如故山推股份的第一大供应商,2025年山推股份向其采购额为24.82亿元,占采购总和的19.45%,第二大供应商的采购额占比仅3.58%。

山东重工集团旗下领有上市公司11家、股票14支,山推股份是其七伟业务板块之一工程机械板块的领头羊。在山东重工集团高大的业务体系里,诸多公司之间关联雅致,在业务走动与股权上存在不同进度的交叉关联。

据悉,山东重工集团下属的装载机业务主要波及山推股份、山推(德州)工程机械有限公司(以下称“德州德工”)、雷沃重工三个主体。2022年3月,山推股份收购德州德工100%股权,二者完成了集团内装载机业务的初步整合。

但山推股份与雷沃重工的同行竞争尚未妥善处治。2020年12月,山东重工集团子公司潍柴控股集团有限公司收购潍柴雷沃能干农业科技股份有限公司控股权时,雷沃重工的装载机业务一并被纳入山东重工集团,与山推股份酿成同行竞争。因此,山东重工集团于2021年1月26日就此收购向山推股份出具《幸免同行竞争喜悦函》,喜悦5年内将上述波及重合业务与山推股份进行整合。

阐明1月12日裸露的公告,山东重工集团拟将幸免同行竞争的联系喜悦履行期限蔓延3年,由2026年1月26日宽限至2029年1月26日,并在蔓延久限内妥善处治雷沃重工与山推股份在装载机业务板块的同行竞争问题。

证券之星精通到,雷沃重工筹划及钞票质料欠安拖累了整合。限制2024年末,雷沃重工钞票欠债率112.2%,净钞票-7.73亿元,未分派利润-18.39亿元。事迹方面,雷沃重工2024年商业收入50.7亿元,但净利润仅0.22亿元,筹划性现款流净额为-4.91亿元。

山推股份在公告中暗示,鉴于雷沃重工历史耗损较大,净钞票为负且钞票欠债率较高的推行情况,若现阶段实践整合,将对上市公司财务想法影响较大。现阶段并非业务整合的最好期间,处治同行竞争还需更永劫刻。

为幸免在以前3年的“缓冲期”同行竞争加重,山东重工集团也抛出了具体管控要领:居品方面,山推股份侧重分娩销售5吨及以上的大型、高端及电动化装载机,雷沃重工则聚焦5吨以下及针对农业、轻型工况的互异化居品;客户及渠说念方面,两边阻遏分享或交叉授权经销商,出现新的潜在客户或样式时由山推股份享有优先揣度权。(本文首发证券之星,作家|陆雯燕)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:杨红卜 2026十大配资平台

广瑞网配资宝尚配资创通网配资驰盈策略启盈优配恒丰优配提示:文章来自网络,不代表本站观点。